【知识点】 设定受益计划的会计处理

(1)企业对设定受益计划的会计处理通常包括下列4个步骤:

①根据预期累计福利单位法,采用无偏且相互一致的精算假设对有关人口统计变量和财务变量等做出估计,计量设定受益计划所产生的义务,并确定相关义务的归属期间。企业应当按照规定的折现率将设定受益计划所产生的义务予以折现,以确定设定受益计划义务的现值和当期服务成本。

企业应当对所有设定受益计划义务予以折现,包括预期在职工提供服务的年度报告期间结束后的12个月内支付的义务。折现时所采用的折现率应当根据资产负债表日与设定受益计划义务期限和币种相匹配的国债或活跃市场上的高质量公司债券的市场收益率确定。

②设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

设定受益计划存在盈余的,企业应当以设定受益计划的盈余和资产上限两项的孰低者计量设定受益计划净资产。

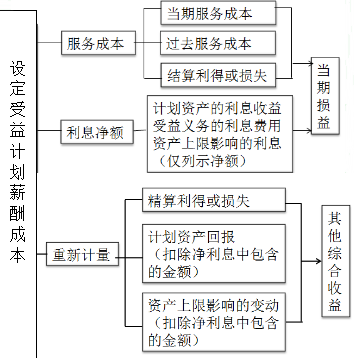

③根据设定受益计划产生的职工薪酬成本,确定应当计入当期损益的金额。

④根据设定受益计划产生的职工薪酬成本以及重新计量设定受益计划净负债或净资产所产生的变动,确定应当计入其他综合收益的金额。

(2)设定受益计划产生的职工薪酬成本的构成

2016年中级会计职称考试时间为2016年9月10日—11日,财考网提醒广大考生可依据老师课件及讲义,有效进行会计职称复习!另外,网校2016年中级会计职称考试辅导课程已经开通,学员可以选报特色班(逐章+习题+冲刺)、套餐班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程分析指导,帮助考生全面提升备考效果!现在就去试听课程>>

京公网安备:11010802023422号

京公网安备:11010802023422号