�ڰ��¡��ɱ�����

������Ҫ��

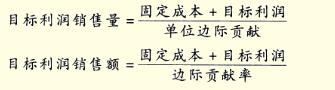

��һ�����ճɱ���������Ҫ����

���������ձ��ɱ����ƶ����������

�������������γɱ�

���ģ���Ϥ��������������

���壩�˽���ҵ�ɱ�

�������˽�ɱ�������������Ŀ��

������������

��һ�ڡ��ɱ���������Ҫ����

����˵���ɱ�����Ϊ�˻��ij�������ﵽһ��Ŀ���������ĺķѻ�֧����

һ���ɱ�����������

ͨ���ɱ��������ͳɱ�������Ϊ��ҵ��������������������ͨ���ɱ���������������ҵ���������ҵ����Ч�棻ͨ���ɱ������ܰ�����ҵȡ�þ������ƣ���ǿ��ҵ�ľ��������Ϳ�ѹ������

�����ɱ�������Ŀ��

�ӳɱ���������漰�IJ����������ɱ�������Ŀ���������Ϊ����Ŀ��;���Ŀ����������ɱ�����������Ŀ����Ϊ��ҵ�����徭ӪĿ����ɱ������ľ���Ŀ���Ƕ�����Ŀ��Ľ�һ��ϸ�֣���Ҫ�����ɱ������Ŀ��ͳɱ����Ƶ�Ŀ�ꡣ

�����ɱ������Ļ�������

��һ���ɱ��滮

�ɱ��滮��Ҫ��ָ�ɱ�������ս���ƶ������������Ϲ滮�ɱ�������������Ϊ����ijɱ������ṩս��˼·������Ҫ��

�������ɱ�����

�ɱ������dzɱ������Ļ������ڣ���ָ���������÷����Ͳ�Ʒ�ɱ��γ������еĻ�ƺ��㣬���dzɱ������ͳɱ����Ƶ���Ϣ����

�������ɱ�����

�ɱ������dzɱ������ĺ��ģ���ָ��ҵ��ȡ���á���������֯���ֶν��ͳɱ�����Ƴɱ���һϵ�л��

���ģ��ɱ�����

�ɱ������dzɱ���������Ҫ��ɲ��֣���ָ���óɱ����㣬����йؼƻ���Ԥ��ͼ������ϣ�Ӧ��һ���ķ�����Ӱ��ɱ������ĸ������ؽ��п�ѧ�ķ����ͱȽϣ��˽�ɱ��䶯�����ϵͳ���о��ɱ��䶯�����غ�ԭ��

���壩�ɱ�����

�ɱ������Ƕ��ڶԳɱ��ƻ����й�ָ��ʵ�������������ܽ�����ۣ��Գɱ����Ƶ�Ч������������

�ڶ��ڡ�������������Ӧ��

һ������������������

�������������ڳɱ���̬�����ͱ䶯�ɱ�����ģʽ�Ļ����ϣ�ͨ���о���ҵ��һ���ڼ��ڵijɱ���ҵ��������������֮���������ϵ����ʾ����֮������ڹ����ԣ�Ϊ��ҵԤ�⡢���ߡ��滮��ҵ�������ṩ��Ҫ�IJ�����Ϣ��һ�ֶ�������������

������������Ҫ����������������ȫ�ʷ��������ֲ�Ʒ������������Ŀ���������������������Է��������ݡ�

��һ�������������Ļ�������

��1���ܳɱ��ɹ̶��ɱ��ͱ䶯�ɱ���������ɣ���2��������������������ȫ���Թ�ϵ����3������ƽ�⣻��4����Ʒ�����ṹ�ȶ���

�����������������Ļ���ԭ��

1.�����������Ļ�����ϵʽ��

����Ϣ˰ǰ����=��������-�ܳɱ�

��������������=��������-���䶯�ɱ�ʮ�̶��ɱ���

��������������=������×����-������×��λ�䶯�ɱ�-�̶��ɱ�

��������������=������×������-��λ�䶯�ɱ���-�̶��ɱ�

2.�ʹ��ס�

�ʹ��ף���ָ��Ʒ�����������ȥ�䶯�ɱ������

�ʹ����ܶ��������-�䶯�ɱ���������×��λ�ʹ��ף���������×�ʹ�����

��λ�ʹ��ף�����һ��λ�䶯�ɱ�������×�ʹ�����

![]()

�ʹ����ʣ�1-�䶯�ɱ���

������һ��Ʒ����������

��һ����������

�����������ֳ�ӯ���ٽ���������о�����ҵǡ�ô��ڱ���״̬ʱ��������ϵ��һ�ֶ��������������������������ĺ������ݡ�

1.�����㡣

2.������ҵ��

����������������ͼ

��1������������������ͼ����2���ʹ���ʽ������������ͼ

��������ȫ�ʷ���

1.��ȫ�ʡ�

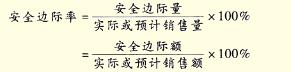

��ȫ������ʵ�ʻ�Ԥ��������һ������������

��ȫ�ʶʵ�ʻ�Ԥ�����۶�һ���������۶�

����ȫ����×����

2.������ҵ���밲ȫ���ʵĹ�ϵ��

����������+��ȫ����=����������

������ҵ��+��ȫ����=1

�������ֲ�Ʒ����������

��һ����Ȩƽ����

��Ȩƽ������ָ�ڸ��ֲ�Ʒ�ʹ��Ļ����ϣ��Ը��ֲ�Ʒ��Ԥ����������ռ������ı���ΪȨ����ȷ����ҵ��Ȩƽ�����ۺϱʹ����ʣ�����������Ʒ����������������ϵ��һ�ַ�����

���������ϵ�λ��

���ϵ�λ����ָ������ȷ�����ֲ�Ʒ������������Ļ����ϣ������ֲ�Ʒ����ʵ��������С������Ϊһ�����ϵ�λ��ȷ��ÿһ���ϵ�λ�ĵ��ۡ���λ�䶯�ɱ�������������������һ�ַ���������

���������㷨

���㷨����һ���������£���ȫ���̶��ɱ���һ�����ڸ��ֲ�Ʒ֮����к������䣬ȷ��ÿ�ֲ�ƷӦ�����Ĺ̶��ɱ����Ȼ���ٶ�ÿһ�ֲ�Ʒ����һƷ�������µ�����ֱ���������������ķ�����

���ģ�˳��

˳����ָ�������ȹ涨��Ʒ��˳�������ø��ֲ�Ʒ�ıʹ��ײ���������ҵ��ȫ���̶��ɱ���ֱ��ȫ���ɲ�Ʒ�ıʹ��ײ�����Ϊֹ���Ӷ����������������һ�ַ�����

���壩��Ҫ��Ʒ��

����ҵ��ƷƷ�ֽ϶������£��������һ�ֲ�Ʒ����Ҫ��Ʒ�����ṩ�ıʹ���ռ��ҵ�ʹ����ܶ�ı��ؽϴ�������ҵ��Ʒ�������������������ҪƷ�ֵ��й����Ͻ�����������������ͬ�ڵ�һƷ�֡�ȷ����ҪƷ��Ӧ�Աʹ���Ϊ��־����ֻ��ѡ��һ����Ҫ��Ʒ��

�ġ�Ŀ���������

��һ��Ŀ���������

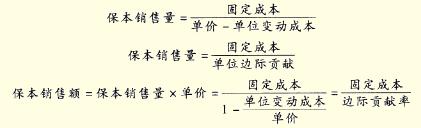

Ŀ������=������һ��λ�䶯�ɱ���×������һ�̶��ɱ�

��

Ŀ���������۶�=Ŀ������������×����

������ʵ��Ŀ������Ĵ�ʩ

�����ҵ�ھ�Ӫ�и���ʵ������滮��Ŀ��������ôΪ�˱�֤Ŀ�������ʵ�֣���Ҫ����������������Ӧ�ĵ�����ͨ���������ҵҪʵ��Ŀ���������������ز���ʱ���������������ۼ۸�Ӧ����ߣ����̶��ɱ���λ�䶯�ɱ���Ӧ�½���

�塢���������Է���

���������Է��������о������������ļ���ǰ���е������ط���С�仯ʱ���������Ӱ�췽���Ӱ��̶ȡ�

��������ر仯������������ı仯������Ӱ��̶ȸ�����ͬ������Щ������Ȼֻ�����˽�С�ı䶯��ȴ��������ܴ�ı䶯���������Щ���صı仯ʮ�����У�����Щ����Ϊ�������ء���ӳ�����ض��������г̶ȵ�ָ��Ϊ���������ϵ��������㹫ʽΪ��

![]()

���������������ھ�Ӫ�����е�Ӧ��

��1�����������豸��ѡ��2���²�ƷͶ����ѡ��ȡ�

�����ڡ����ɱ����������

һ�����ɱ����������������

���ɱ���ָͨ��������������ü����ⶨ�ȷ����ƶ��ģ�����Ч��Ӫ���������ܴﵽ��Ŀ��ɱ�����ҵ��ȷ�����ɱ�ʱ�����Ը��������ļ��������;�Ӫˮƽ�������������н���ѡ��һ��������ɱ��������������ɱ���

���ɱ�������������ֳƱ��ɱ����������Ա��ɱ�Ϊ��������ʵ�ʳɱ�����ɱ����жԱȣ���ʾ�ɱ������γɵ�ԭ������Σ�������ȡ��ʩ���Գɱ�������Ч���ƵĹ���������

�������ɱ����ƶ�

���ɱ������������ͼ۸�������֡�

��Ʒ�ɱ���ֱ�Ӳ��ϡ�ֱ���˹����������������Ŀ��ɡ�������ȷ����һ����Ŀ�ı��ɱ�������Ҫ�ֱ�ȷ�����������ͼ۸�������ߵij˻�����ÿһ�ɱ���Ŀ�ı��ɱ���������Ŀ�ı��ɱ����ܣ����õ���λ��Ʒ�ı��ɱ���

��һ��ֱ�Ӳ��ϱ��ɱ����ƶ�

ֱ�Ӳ��ϱ��ɱ���∑����λ��Ʒ����������×���ϼ۸����

������ֱ���˹����ɱ����ƶ�

ֱ���˹����ɱ�����ʱ������×�����ʱ�

����

![]()

������������ñ��ɱ�

������ñ��ɱ�����ʱ������×������÷����ʱ�

����

�����ɱ�����ļ��㼰����

�ɱ�������ָһ��ʱ������һ�������IJ�Ʒ��������ʵ�ʳɱ�����صı��ɱ�֮��IJ�

�ܲ��죽ʵ�ʲ�����ʵ�ʳɱ���ʵ�ʲ����±��ɱ�

��ʵ������×ʵ�ʼ۸�ʵ�ʲ����±�����×���۸�

���������죫�۸����

���У��������죽���۸�×��ʵ��������ʵ�ʲ����±�������

�۸���죽��ʵ�ʼ۸��۸�×ʵ������

��һ��ֱ�Ӳ��ϳɱ�����ļ������

ֱ�Ӳ��ϳɱ����죽ʵ�ʲ�����ʵ�ʳɱ���ʵ�ʲ����±��ɱ�

��ʵ������×ʵ�ʼ۸�ʵ�ʲ����±�����×���۸�

��ֱ�Ӳ����������죫ֱ�Ӳ��ϼ۸����

ֱ�Ӳ����������죽��ʵ��������ʵ�ʲ����±�������×���۸�

ֱ�Ӳ��ϼ۸���죽ʵ������×��ʵ�ʼ۸��۸�

������ֱ���˹��ɱ�����ļ������

ֱ���˹��ɱ����죽ʵ���ܳɱ���ʵ�ʲ����±��ɱ�

��ʵ�ʹ�ʱ×ʵ�ʹ����ʣ�ʵ�ʲ����±���ʱ×�����ʱ�

��ֱ���˹�Ч�ʲ��죫ֱ���˹������ʲ���

ֱ���˹�Ч�ʲ��죽��ʵ�ʹ�ʱ��ʵ�ʲ����±���ʱ��×�����ʱ�

ֱ���˹������ʲ��죽ʵ�ʹ�ʱ×��ʵ�ʹ����ʣ������ʱ���

�������䶯������óɱ�����ļ���ͷ���

�䶯������óɱ����죽ʵ���ܱ䶯������ã�ʵ�ʲ����±��䶯�������

��ʵ�ʹ�ʱ×ʵ�ʱ䶯������÷����ʣ�ʵ�ʲ����±���ʱ×���䶯������÷�����

���䶯�������Ч�ʲ��죫�䶯������úķѲ���

�䶯�������Ч�ʲ��죽��ʵ�ʹ�ʱ��ʵ�ʲ����±���ʱ��×�䶯������ñ�������

�䶯������úķѲ��죽ʵ�ʹ�ʱ×���䶯�������ʵ�ʷ����ʣ��䶯������ñ������ʣ�

���ģ��̶�������óɱ�����ļ������

�̶�������óɱ����죽ʵ�ʲ�����ʵ�ʹ̶�������ã�ʵ�ʲ����±��̶��������

��ʵ�ʹ�ʱ×ʵ�ʷ�����һʵ�ʲ����±���ʱ×��������

���У��������ʣ��̶��������Ԥ���ܶ�÷Ԥ������±��ܹ�ʱ

1.�������������

���ܲ����Ϊ�ķѲ�����������������֡����У��ķѲ�����ָ�̶�������õ�ʵ�ʽ����̶��������Ԥ����֮��IJ���������������ָ�̶��������Ԥ������̶�������ñ��ɱ��IJ�

�ķѲ��죽ʵ�ʹ̶��������һԤ������±��̶��������

��ʵ�ʹ̶��������һ����ʱ×Ԥ�����×��������

��ʵ�ʹ̶��������һԤ������±���ʱ×��������

�������죽Ԥ������±��̶��������һʵ�ʲ����±��̶��������

��Ԥ������±���ʱ×��������һʵ�ʲ����±���ʱ×��������

����Ԥ������±���ʱһʵ�ʲ����±���ʱ��×��������

2.�������������

��������������µ����������һ���ֽ�Ϊ���������Ч�ʲ��죬�����̶�������óɱ������Ϊ�ķѲ��졢���������Ч�ʲ����������֡����кķѲ���ļ����������취��һ�¡�

�ķѲ��죽ʵ�ʹ̶��������һԤ������±��̶��������

����������ʵ�ʹ̶��������һԤ�����×��ʱ��×��������

����������ʵ�ʹ̶��������һԤ������±���ʱ×��������

�������죽��Ԥ������±���ʱһʵ�ʲ�����ʵ�ʹ�ʱ��×��������

Ч�ʲ��죽��ʵ�ʲ�����ʵ�ʹ�ʱһʵ�ʲ����±���ʱ��×��������

���Ľڡ���ҵ�ɱ������γɱ�

һ����ҵ�ɱ�����

��һ����ҵ�ɱ����㷨

��ҵ�ɱ����㷨������һ�ֳɱ�֭�㷽�������dzɱ�������ɱ��������л���ϡ���ҵ�ɱ����㷨������Դ���õ������ϵ���гɱ����䣺������ҵ�������Դ�����������Դ�ķѷ������ҵ�������ճɱ�����������ҵ�����������ҵ�ɱ�������ɱ�����

1.��Դ��

��Դ����ҵ�����ķѵ�ԭʼ��̬���dzɱ�������ԴȪ����ҵ��ҵ�ϵͳ���漰��������������������������Դ��һ����ҵ����Դ����ֱ���˹���ֱ�Ӳ��ϡ����������õȡ�

2.��ҵ��

��ҵ����ָ��һ����֯��Ϊ��ijһĿ�Ķ����еĺķ���Դ������������ҵ�ɱ�����ϵͳ����С�ijɱ��鼯��Ԫ����ҵ�ᴩ��Ʒ������Ӫ��ȫ���̣��Ӳ�Ʒ��ơ�ԭ�ϲɹ��������ӹ���ֱ����Ʒ�ķ������ۡ�����һ�����У�ÿ�����ڡ�ÿ����������Ϊһ����ҵ��

3.�ɱ�����

�ɱ�������Ƴɱ��������أ���ָ���³ɱ����������أ����ɱ������ɱ�����ͨ������ҵ��ķѵ���Դ�����ж�������������˴������õ�����ȡ�����ҵ�ɱ����£��ɱ������dzɱ���������ݡ��ɱ������ֿ��Է�Ϊ��Դ�������ҵ����

4.��ҵ���ġ�

��ҵ�����ֳƳɱ��⣬��ָ����һ��ҵ����̵����ϵ����ҵ���ϣ������㼯ҵ����̼�������ijɱ�������֮������ͳһ����ҵ����������Դ�ķ���Ŀ�����һ�𣬱��γ�����ҵ���ġ���ҵ������������ҵ�������ط���һ����ص���ҵ���Ա������ҵ�����Լ���ҵ��֯�������������ĵ�����뿼�ˡ�

��������ҵ�ɱ����㷨�봫ͳ�ɱ����㷨�ıȽ�

��ҵ�ɱ����㷨�봫ͳ�ɱ����㷨��ֱ�Ӳ��ϳɱ���ֱ���˹��ɱ�������ֱ�ӹ鼯���ɱ��������ߵ��������ڶԼ�ӷ��õķ����ϡ�

��������ҵ�ɱ����㷨�ļ���

������ҵ�ɱ����㷨“��ҵ������Դ����Ʒ������ҵ”�Ļ���ָ��˼�룬��Ʒ�ɱ�������̿��Է�Ϊ�����Σ���һ�Σ�ʶ����ҵ��������ҵ������Դ�ķ�ʽ������ҵִ���кķѵ���Դ���ɣ��ݺͼ�ӷ��䣩����ҵ��������ҵ�ijɱ����ڶ��Σ����ݲ�Ʒ�����ĵijɱ�������һ�μ������ҵ�ɱ����ɣ��ݺͼ�ӷ��䣩�����йسɱ�����

���ģ���ҵ�ɱ�����

��ҵ�ɱ�����������߿ͻ���ֵ��������ҵ����ΪĿ�ģ�������ҵ�ɱ��������ͼ��л�������������ͨ������ҵ����ҵ�ɱ���ȷ�ϡ����������ռ����Ʒ�ɱ���ͬʱ���ɱ��������뵽��ҵ��Σ�����ҵ������ҵ������ٲ���̬��ӳ�����Ҫ���гɱ������������������������ҵ�����ȣ��Ӷ�Ϊ��ҵ�����ṩȷ����Ϣ��ָ����ҵ��Ч��ִ�б�Ҫ����ҵ�������;����ܴ����ֵ����ҵ���Դﵽ���ͳɱ������Ч�ʵ�Ŀ�ġ�

�������γɱ�����

���γɱ���������ָ����ҵ�ڲ����ֳɲ�ͬ���������ģ���ȷ���γɱ��������ݸ��������ĵ�Ȩ��������ϵ�������乤��ҵ����һ�ֳɱ�����ģʽ�����У���������Ҳ�����ε�λ����ָ��ҵ�ڲ�����һ��Ȩ�����е���Ӧ�������εIJ��Ż������Ρ�

��һ���������ļ��俼��

������ҵ�ڲ��������ĵ�Ȩ��Χ�Լ�ҵ���IJ�ͬ�ص㣬��������һ����Ի���Ϊ�ɱ����ġ��������ĺ�Ͷ���������ࡣ

1.�ɱ����ġ�

�ɱ�������ָ��Ȩ���������Ƴɱ��ĵ�λ���ɱ�����һ�㲻��������룬ͨ��ֻ�������˷����ijɱ���

2.�������ġ�

����������ָ���ܿ��Ƴɱ������ܿ����������������ε�λ���������гɱ����������һ������뷢������ˣ���Ҫͬʱ�Գɱ��������Լ�����ɱ��IJ�����������������������ʽ��һ����Ȼ�������ģ��D����Ϊ�������ġ�

3.Ͷ�����ġ�

Ͷ��������ָ���ܿ��Ƴɱ���������������ܶ�Ͷ����ʽ���п��Ƶ��������ģ��侭����ӵ�е�����Ȩ���������ƶ��۸�ȷ����Ʒ�����������ȶ��ھ�Ӫ����Ȩ�����һ�����Ͷ�ʹ�ģ��Ͷ�����͵�Ͷ�ʾ���Ȩ��Ͷ����������߲�ε��������ģ���ӵ�����ľ���Ȩ��Ҳ�е��������Ρ�

�������ڲ�ת�Ƽ۸���ƶ�

�ڲ�ת�Ƽ۸���ָ��ҵ�ڲ��й����ε�λ֮���ṩ��Ʒ������Ľ���۸��ڲ�ת�Ƽ۸�ֱ�ӹ�ϵ����ͬ�������ĵĻ���ˮƽ�����ƶ�������Ч�ط�ֹ�ɱ�ת���������������֮�������ת�ޣ�ʹÿ���������Ķ��ܹ���Ϊ��������֯��λ����ҵ�����ۣ����ҿ�����Ϊһ�ּ۸��ź������¼���ȡ��ȷ���ߣ���֤�ֲ���������������һ�¡�

�ڲ�ת�Ƽ۸���ƶ������Բ������¶������ͣ���1���г��۸�2��Э�̼۸�3��˫�ؼ۸�4���Գɱ�Ϊ������ת�ƶ��ۡ�

������������11010802023422����������ICP֤080339�š�������ICP֤10027065��-2

������������11010802023422����������ICP֤080339�š�������ICP֤10027065��-2