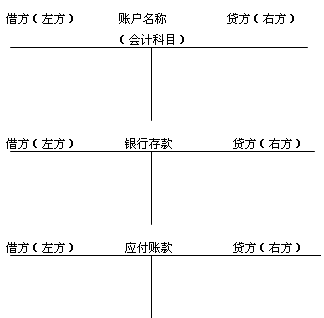

基本结构

会计账户的结构是指账页的格式。账户要记录由于经济业务发生而引起各个会计要素增减变动情况,必须拥有一定格式的账页。会计账户的基本结构是由会计要素的数量变化情况决定的。由于经济业务发生所引起的各会计要素的变动,从数量上看不外乎是增加或减少两种情况,因此,会计账户结构也就相应分为左方、右方两个方向,如果一方反映增加数,另一方则反映减少数。同时为了反映其增减变化的结果,账户还需要设置反映结余数的部分。

这样,账户的基本结构由“增加栏”“减少栏”和“余额栏”三部分构成。这一基本结构,不论企业在实际工作中所使用的账户具体格式如何,总是一样的。

当然,对于一个完整的账户而言,除了必须有反映增加数、减少数和余额的栏目外,还应包括其他栏目,反映其他相关内容。一般来说,一个完整的账户结构应包括下列内容:

(1)账户名称,即会计科目;

(2)日期,即所依据记账凭证中注明的日期;

(3)凭证字号,即所依据记账凭证的编号;

(4)摘要,即经济业务的简要说明;

(5)金额,即增加额、减少额和余额。从账户名称、记录增加额和减少额的左右两方来看,账户结构在整体上类似于汉字“丁”和大写的英文字母“T”,因此,账户的基本结构在实务中被形象地称为“丁”字账户或者“T”型账户。

简化结构:

会计从业资格考试百元辅导:

| 科目名称 | 课程讲座 | 辅导价格 | 无纸化机考系统 | 报名 |

| 会计基础 | 郭淑荣 | 100元 | 50元 | 我要报名 |

| 财经法规与会计职业道德 | 张 稳 | 我要报名 | ||

| 会计电算化 | 冯雅竹 | 我要报名 |

京公网安备:11010802023422号

京公网安备:11010802023422号