负债

1.定义和特征

负债是指企业过去的交易或事项形成的,预期会导致经济利益流出企业的现时义务。

①负债是由过去的交易或者事项形成的。

正在筹划的未来交易或事项,如企业的业务计划、购货合同不属于负债。

②负债是企业承担的现时义务。

③负债预期会导致经济利益流出企业。

2.负债的确认条件

将一项现时义务确认为负债,需要符合负债的定义,还应当同时满足以下两个条件:

(1)与该义务有关的经济利益很可能流出企业;

(2)未来流出的经济利益的金额能够可靠地计量。

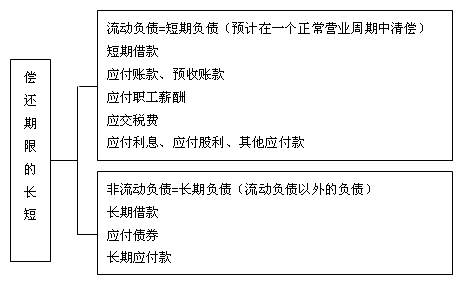

3.分类

流动负债指预计在一个正常营业周期中偿还,或者主要为交易目的而持有,或者自资产负债表日起一年内(含一年)到期应予以清偿,或者企业无权自主地将清偿推迟至资产负债表日以后一年以上的负债。

京公网安备:11010802023422号

京公网安备:11010802023422号