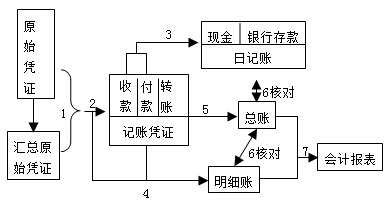

(1)根据原始凭证编制汇总原始凭证。

(2)根据原始凭证或汇总原始凭证,编制收款凭证、付款凭证和转账凭证,也可以编制通用的记账凭证。

(3)根据收款凭证和付款凭证,逐笔登记现金日记账和银行存款日记账。

(4)根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

(5)根据记账凭证逐笔登记总分类账。

(6)期末,按照对账的要求将现金日记账、银行存款日记账的余额,以及各种明细分类账余额合计数,分别与总分类账中有关科目的余额核对相符。

(7)期末,根据核对无误的总分类账和明细分类账的记录,编制会计报表。

会计从业考试辅导:

| 科目名称 | 课程讲座 | 辅导价格 | 无纸化机考系统 | 报名 |

| 会计基础 | 郭淑荣 | 100元 | 50元 | 我要报名 |

| 财经法规与会计职业道德 | 张 稳 | 我要报名 | ||

| 会计电算化 | 冯雅竹 | 我要报名 |

京公网安备:11010802023422号

京公网安备:11010802023422号