为了帮助广大考生做好2016年会计从业资格考试的备考,财考网(www.ck100.com)特为您整理了考试中涉及到的考点,希望对您有所帮助!

企业日常运营中,会发生固定资产相关业务,一般包括固定资产增加、减少、变动等。

(一)固定资产增加

固定资产增加是指企业购进或通过其他方式增加固定资产,应为增加的固定资产建立一张固定资产卡片,录入增加的固定资产的相关信息、数据。

(二)固定资产减少

固定资产减少业务的核算不是直接减少固定资产的价值,而是输入资产减少卡片,说明减少原因,记录业务的具体信息和过程,保留审计线索。

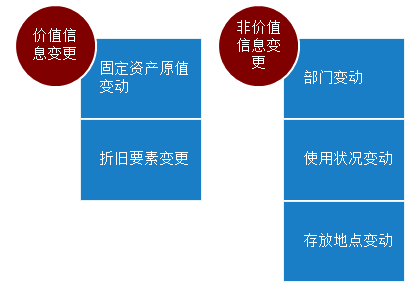

(三)固定资产变动

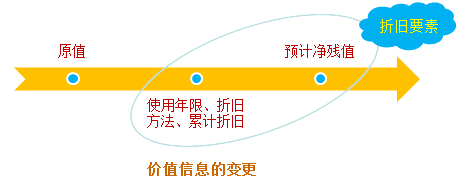

1.价值信息的变更

(1)固定资产原值变动

固定资产使用过程中,其原值变动的原因一般包括:根据国家规定,对固定资产重新估价;增加补充设备或改良设备;将固定资产的一部分拆除;根据实际价值调整原来的暂估价值;发现原记录固定资产的价值有误等几种情况。

(2)折旧要素的变更

折旧要素的变更包括使用年限调整、折旧方法调整、预计净残值调整、累计折旧调整等。

2.非价值信息变更

固定资产非价值信息变更包括固定资产的使用部门变动、使用状况变动、存放地点变动等。

(四)生成记账凭证

设置固定资产凭证处理选项之后,固定资产管理模块对于需要填制记账凭证的业务能够自动完成记账凭证填制工作,并传递给账务处理模块。

财考网官方微信正式开通了!通过官方微信,财考网将为您提供财税干货、做账经验、免费视频、会计招聘、海量习题全部轻松拿。欢迎大家随时与财考网微信畅聊!

微信公众平台:财考网 微信号:caikaowang

京公网安备:11010802023422号

京公网安备:11010802023422号