2014年下半年北京会计从业资格考试备考工作正在如火如荼地进行中,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第十三章 固定资产

第一节 固定资产概述

三、固定资产的分类

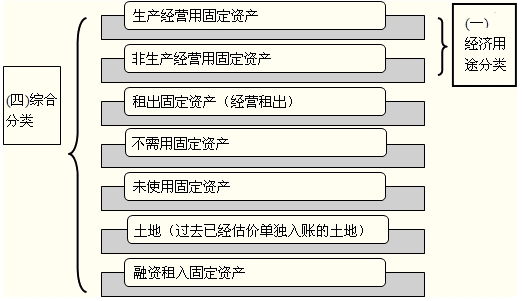

企业的固定资产种类繁多、规格不一,为了加强管理,便于组织会计核算,需要对其进行科学、合理的分类。根据不同的管理需要和核算要求以及不同的分类标准,可以对固定资产进行不同的分类,主要有以下几种分类方法:

固定资产的分类

(二)按使用情况分类

按固定资产使用情况分类,可分为使用中的固定资产、未使用的固定资产和不需用的固定资产。

1.使用中的固定资产,是指正在使用中的经营性和非经营性的固定资产。由于季节性经营或大修理等原因,暂时停止使用的固定资产仍属于企业使用中的固定资产;企业出租给其他单位使用的固定资产和内部替换使用的固定资产,也属于使用中的固定资产。

2.未使用的固定资产,是指已完工或已购建的尚未交付使用的新增固定资产以及因进行改建、扩建等原因暂停使用的固定资产,如企业购建的尚待安装的固定资产、经营任务变更停止使用的固定资产等。

3.不需用的固定资产,是指本企业多余或不适用,需要调配处理的各种固定资产。

按照固定资产的使用情况分类,有利于反映企业固定资产的使用情况,便于分析固定资产的利用效率,挖掘使用潜力,促使企业合理使用固定资产。

(三)按所有权分类

按固定资产的所有权分类,可分为自有固定资产和租入固定资产。

1.自有固定资产,是指企业拥有所有权,可自由支配使用的固定资产。

2.租入固定资产,是指企业采用融资租赁方式租入的固定资产。该固定资产的所有权仍属于出租单位,但企业拥有其使用权和实质性的控制权。

由于企业的经营性质不同,经营规模各异,对固定资产的分类不可能完全一致。但实际工作中,企业大多采用综合分类的方法作为编制固定资产目录,进行固定资产核算的依据。

相关信息:

京公网安备:11010802023422号

京公网安备:11010802023422号