2014年下半年北京会计从业资格考试备考工作正在如火如荼地进行中,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第十一章 应收及预付款项

第一节 应收账款

应收账款是指企业因为销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

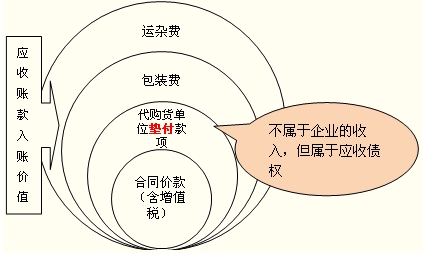

一、应收账款的入账价值

应收账款的入账价值具体包括:销售货物或提供劳务的价款、增值税以及代购货单位垫付的包装费、运杂费等。在确认应收账款的入账价值时,需要考虑有关的折扣因素。

|

经济业务

|

发生时间

|

处 理(重点关注对收入的影响)

|

|

商业折扣

|

销售实现时

|

应按扣除商业折扣后的金额确认。

|

|

现金折扣

|

销售实现后

|

应按扣除现金折扣前的金额确认收入,发生时计入当期财务费用。

在计算现金折扣时,应注意销售方提供的现金折扣是否包含增值税。 |

简单理解:

商业折扣是为了多卖商品打折销售

现金折扣是为了尽早收回货款,在折扣期内对方早付钱可以少付钱

通常现金折扣条件形式表示为“2/10,1/20,N/30”,表示10天内付款享受折扣2%,20天内付款享受折扣为1%,30天内付款无折扣。

相关信息:

京公网安备:11010802023422号

京公网安备:11010802023422号