2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第六章 账务处理程序

第二节 账务处理程序的具体内容

一、记账凭证账务处理程序

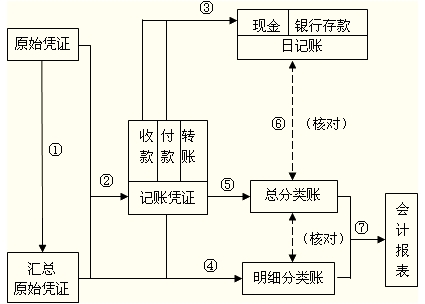

(一)记账凭证账务处理程序的一般步骤

记账凭证账务处理程序的一般步骤是:

1.根据原始凭证编制汇总原始凭证;

2.根据原始凭证或汇总原始凭证,编制记账凭证;

3.根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账;

4.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账;

5.根据记账凭证逐笔登记总分类账;

6.期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

7.期末,根据总分类账和明细分类账的记录,编制会计报表。

定义:记账凭证账务处理程序是指对发生的经济业务事项,都要根据原始凭证或汇总原始凭证编制记账凭证,然后根据记账凭证直接登记总分类账的一种账务处理程序。(判断)

地位:会计核算最基本、最基础的账务处理程序。(单选)

格式:

记账凭证可以采用通用格式,也可分别采用收款凭证、付款凭证、转账凭证三种格式;

设置的账簿一般包括现金日记账、银行存款日记账、总分类账和明细分类账。

总分类账和日记账的格式均可采用三栏式;明细分类账可根据管理的需要设置,采用三栏式、数量金额式或多栏式格式。

(二)记账凭证账务处理程序的优缺点和适用范围

记账凭证账务处理程序简单明了、易于理解,总分类账可以较详细地反映经济业务的发生情况。

缺点:登记总分类账的工作量较大。(单选)

适用范围:该账务处理程序适用于规模较小、经济业务量较少的单位。(判断)

相关信息:

京公网安备:11010802023422号

京公网安备:11010802023422号