2014年下半年北京会计从业资格考试备考工作正在进行中,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第四章 会计凭证

第二节 原始凭证

一、原始凭证的概念

原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。

二、原始凭证的种类

(一)按照来源不同分类——外来、自制

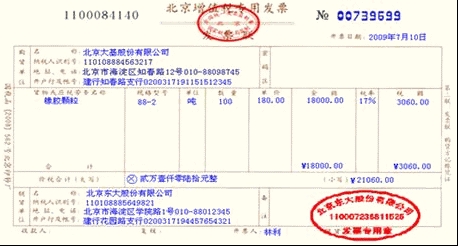

1.外来原始凭证。外来原始凭证指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证。

例如:(购货)发票、飞机和火车的票据、银行收付款通知单、增值税专用发票等。

2.自制原始凭证。自制原始凭证简称自制凭证,指由本单位内部经办业务的部门和人员,在执行或完成某项经济业务时填制的、仅供本单位内部使用的原始凭证。

自制原始凭证在企业占很大比重。

例如:收料单、领料单、开工单、成本计算单、出库单。(多选)

不能1:凡是不能证明经济业务已经完成的文件或证明,不能作为会计核算的依据。如:经济合同、材料请购单、生产通知单,银行对账单等。(多选)

不能2:未经对方单位签章,不具备法律效力的凭证,或不具备凭证基本内容的白条,也同样不能算作会计凭证。

【例题·多选题】下列属于具有法律效力的原始凭证有( )。

A.银行收付款通知单

B.开工单

C.生产通知单

D.经济合同

【正确答案】AB

【答案解析】生产通知单、经济合同不是原始凭证。

相关信息:

京公网安备:11010802023422号

京公网安备:11010802023422号