知识点:会计工作的政府监督

【大纲要求】熟悉

(一)主体和对象

1.主体

(1)“县级”以上人民政府财政部门为各单位会计工作的监督检查部门,对“各单位”会计工作行使监督权,对违法会计行为实施行政处罚。

(2)“审计、税务、人民银行、银行监管、证券监管、保险监管”等部门依照有关法律、行政法规规定的职责和权限,可以对“有关单位”的会计资料实施监督检查。

2.对象

财政部门实施会计监督检查的对象是“会计行为”,并对发现的有违法会计行为的单位和个人实施“行政处罚”。

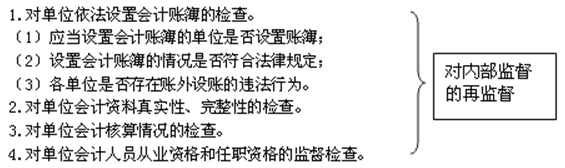

(二)财政部门实施会计监督的主要内容

5.对会计师事务所出具的审计报告的程序和内容的监督检查。(对社会监督的再监督)

【注意】没有对“税”的监督。

京公网安备:11010802023422号

京公网安备:11010802023422号