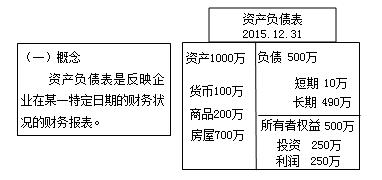

一、资产负债表的概念与作用

(二)资产负债表的作用

(1)可以提供某一日期资产的总额及其结构,表明企业拥有或控制的资源及其分布情况;

(2)可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间;

(3)可以反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。

二、资产负债表的列示要求

1.分类别列报

资产负债表应当按照资产、负债和所有者权益三大类别分类列报。

2.资产和负债按流动性列报

资产和负债应当按照流动性分别分为流动资产和非流动资产、流动负债和非流动负债列示。

3.列报相关的合计、总计项目

资产类至少应当列示流动资产和非流动资产的合计项目;

负债类至少应当列示流动负债、非流动负债以及负债的合计项目;

所有者权益类应当列示所有者权益的合计项目。

资产负债表应当分别列示资产总计项目和负债与所有者权益之和的总计项目,并且这二者的金额应当相等。

会计从业考试辅导:

| 科目名称 | 课程讲座 | 辅导价格 | 无纸化机考系统 | 报名 |

| 会计基础 | 郭淑荣 | 100元 | 50元 | 我要报名 |

| 财经法规与会计职业道德 | 张 稳 | 我要报名 | ||

| 会计电算化 | 冯雅竹 | 我要报名 |

京公网安备:11010802023422号

京公网安备:11010802023422号