2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第三章 复式记账

第二节 借贷记账法

三、借贷记账法下的账户结构

结论:在借贷记账法下,不同类别账户的借贷方所反映的经济内容是不同的。

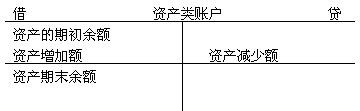

(一)资产类账户的结构

1.借加,贷减,余额在增加方即借方。

2.计算公式:

借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

【例题•单选题】应收账款账户的期初余额为借方2 000元,本期贷方发生额6 000元,借方期末余额5 000元,该账户的借方发生额为( )。

A.借方9 000元

B.贷方9 000元

C.借方3 000元

D.贷方3 000元

【正确答案】A

【答案解析】本期借方发生额=5 000+6 000-2 000=9 000(元)

【例题•单选题】符合资产类账户记账规则的是( )。

A.增加记借方

B.增加记贷方

C.减少记借方

D.期末无余额

【正确答案】A

【答案解析】资产增加在借方,减少在贷方,余额一般在借方。

相关信息:

京公网安备:11010802023422号

京公网安备:11010802023422号