2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第二章 会计科目和账户

第二节 账户

一、账户的概念

账户是根据会计科目设置的、具有一定格式和结构、用以分类反映会计要素增减变动情况及其结果的载体。

账户的设置依据(名称):会计科目

账户具有一定格式与结构。

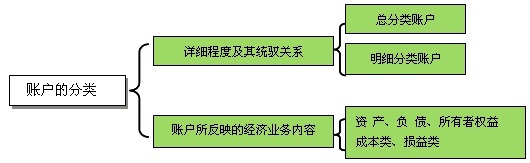

二、账户的分类

与会计科目的分类相对应,账户按其反映的经济内容不同分为资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户等。

【注意】前面提到的会计科目的分类包括六类,此处少了共同类,要注意区别。

【例题•判断题】明细分类账户是根据明细分类科目设置的,用于对会计要素具体内容进行总括分类核算的账户。( )

【正确答案】×

【答案解析】明细分类账户是根据明细分类科目设置的,用于对会计要素具体内容进行明细分类核算的账户。

【例题•判断题】账户按其所反映的经济内容分类,可分为总分类账户和明细分类账户。( )

【正确答案】×

相关信息:

京公网安备:11010802023422号

京公网安备:11010802023422号