2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第一章 总 论

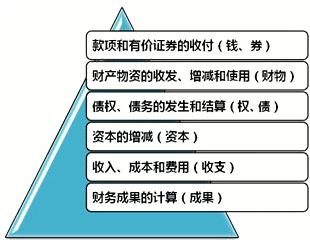

五、会计核算的具体内容与一般要求

(一)会计核算的具体内容。

重点掌握:

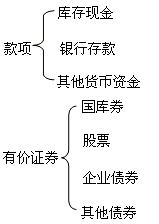

1. 款项、有价证券、财物的概念及判断。

款项和有价证券是流动性最强的资产。

2.财物的收发、增减和使用

3.债权债务的判定

债权:企业收取款项的权利。

债务:企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。现时义务是指企业在现行条件下已承担的义务。

4.资本的增减

会计上的资本专指所有者权益中的投入资本。资本是企业进行生产经营活动的必要条件,是现代企业明晰产权关系的重要标志。

5.收入、支出、成本、费用的计算。

(1)收入

企业收入:不包括为第三方客户代收的款项;

行政事业单位收入:依法取得的非偿还性资金。

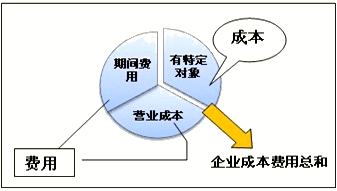

(2)费用与成本的联系与区别。

联系:成本实质上也是一种费用,是对象化了的费用。

区别:费用是资产的耗费,它与一定的会计期间相联系,而与生产哪一种产品无关;成本与一定种类和数量的产品或商品相联系,而不论发生在哪一个会计期间。

收入、支出、费用和成本,不仅是各单位确定其盈亏状况的直接依据,而且它也直接影响其财务状况。

6.财务成果的计算和处理包括:利润的计算、所得税的计算、利润分配或亏损弥补等。

(二)会计核算的一般要求

(1)各单位必须按照国家统一的会计制度的要求设置会计科目和账户、复式记账、填制会计凭证、登记会计账簿、进行成本计算、财产清查和编制财务会计报告。

(2)各单位必须根据实际发生的经济业务事项进行会计核算,编制财务会计报告。

(3)各单位发生的各项经济业务事项应当在依法设置的会计账簿上统一登记、核算,不得违反《会计法》和国家统一的会计制度的规定私设会计账簿登记、核算。

(4)各单位对会计凭证、会计账簿、财务会计报告和其他会计资料应当建立档案,妥善保管。

(5)使用电子计算机进行会计核算的,其软件及其生成的会计凭证、会计账簿、财务会计报告和其他会计资料,也必须符合国家统一的会计制度的规定。

(6)会计记录的文字应当使用中文。在民族自治地区,会计记录可以同时使用当地通用的一种民族文字。在中华人民共和国境内的外商投资企业、外国企业和其他外国组织的会计记录,可以同时使用一种外国文字。

京公网安备:11010802023422号

京公网安备:11010802023422号