2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第一章 总 论

第五节 会计等式

会计等式是指反映各项会计要素之间基本关系的表达式。

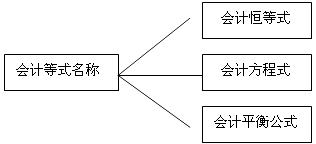

由于它是用数学方程式来表示各项会计要素之间客观存在的数量恒等关系,因此它的名字还可以有以下几个:

从形式上看,会计等式反映了会计对象的具体内容即各项会计要素之间的内在联系。

从实质上看,会计等式揭示了会计主体的产权关系和基本财务状况。

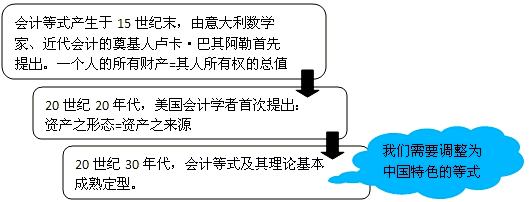

会计等式的演进:

因为我国是实行以公有制为主体、多种所有制经济共同发展的基本经济制度,企业的投资者既有国家、法人,又有个人和外商,因此,我国将会计基本等式表述为“资产=负债+所有者权益”。

京公网安备:11010802023422号

京公网安备:11010802023422号