2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第三章 税收法律制度

第三节 税收征管

二、发票开具与管理

发票,是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。它是确定经济收支行为发生的法定凭证,是会计核算的原始依据,也是税务稽查的重要依据。

税务机关是发票的主管机关,负责发票印制、领购、开具、取得、保管、缴销的管理和监督。

(一)发票的种类

发票种类的划分,由省级以上税务机关确定。

全国范围内统一式样的发票,由国家税务总局确定——增值税专用发票

省、自治区、直辖市范围内统一式样的发票,由省级税务机关确定。

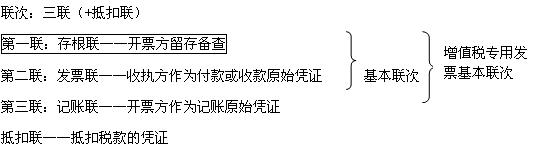

除增值税专用发票外,县(市)级以上税务机关根据需要可以适当增减联次并确定其用途。

我国发票分为增值税专用发票,普通发票和专业发票。

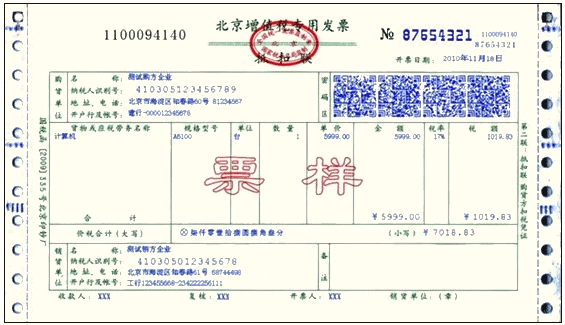

1.增值税专用发票

增值税专用发票只限于增值税一般纳税人领购使用,增值税小规模纳税人不得领购使用,一般纳税人如有法定情形出现也不得领购使用。

京公网安备:11010802023422号

京公网安备:11010802023422号