2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第三章 税收法律制度

第二节 主要税种

6.亏损弥补

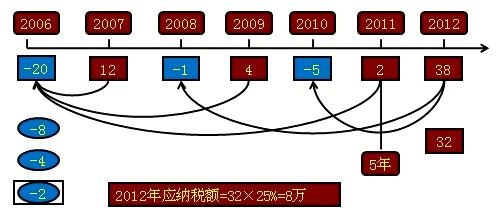

企业纳税年度发生的亏损,可以用下一纳税年度的所得弥补;下一纳税年度的所得不足弥补的,可以逐年延续弥补,但是延续弥补期最长不得超过5年。

【注意】5年内不论是盈利或亏损,都作为实际弥补期限计算。

【例题•单选题】某企业2006年发生亏损20万元,2007年盈利12万元,2008年亏损1万元,2009年盈利4万元,2010年亏损5万元,2011年盈利2万元,2012年盈利为38万元。则该企业2006-2012年总计应缴纳的企业所得税税额为( )万元。(不考虑所得税税率的变化)

A.9.5

B.7.5

C.8

D.8.25

【正确答案】C

【答案解析】应纳税所得额=38-1-5=32(万元)

企业应纳所得税=32×25%=8(万元)。

京公网安备:11010802023422号

京公网安备:11010802023422号