2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第三章 税收法律制度

第二节 主要税种

(四)营业税应纳税额

1.营业税的计税依据是营业额。

应纳税额=营业额×税率

营业额是纳税人提供应税劳务、转让无形资产或者销售不动产所收取的全部价款和价外费用。

2.应纳税额按人民币计算。

汇率选择:营业额发生的当天或当月1日的人民币汇率中间价,确定后1年内不得变更。

3.纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。

4.纳税人发生应税行为,若将价款与折扣额在同一张发票上注明的,以扣除后的价款为营业额;若将折扣额另开发票的,不得从营业额中扣除。

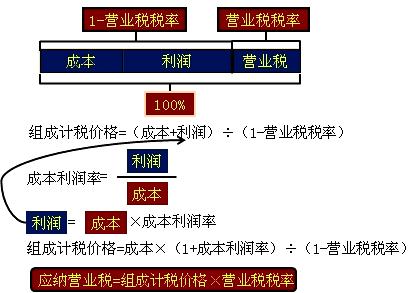

5.价格明显偏低并无正当理由或者视同发生应税行为而无营业额的,按下列顺序确定营业额:

(1)最近时期发生同类应税行为的平均价格核定;

(2)按其他纳税人最近时期发生同类应税行为的平均价格核定;

(3)按下列公式:

营业额=营业成本或工程成本×(1+成本利润率)÷(1-营业税税率)

【例题•单选题】某娱乐城10月份取得门票收入12万元,包场收入24万元,点歌费4万元,烟酒、饮料费收入36万元。该企业适用营业税税率为10%,当月应缴纳的营业税税额为( )万元。

A.5.6

B.4

C.7.6

D.5

【正确答案】C

【答案解析】本题考核营业税应纳税额的计算。娱乐业的营业额为经营娱乐业向顾客收取的各项费用,包括门票收入、台位费、点歌费、烟酒和饮料收费及经营娱乐业的其他各项收费。应缴纳的营业税=(12+24+4+36)×10%=7.6(万元)。

推荐栏目:北京会计从业考试培训 会计从业资格考试培训课程

京公网安备:11010802023422号

京公网安备:11010802023422号