2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第三章 税收法律制度

第二节 主要税种

3.复合计征

卷烟、白酒采用从量定额与从价定率相结合复合计税。

应纳税额=销售额×比例税率+销售数量×定额税率

【例题•单选题】某烟草生产企业是增值税一般纳税人。2012年1月销售甲类卷烟1000标准条,取得销售收入(含增值税)93600元。该企业1月应缴纳的消费税税额为( )元。(已知甲类卷烟消费税定额税率为0.003元/支,1标准条有200支;比例税率为56%)

A.53016

B.44800

C.600

D.45400

【正确答案】D

【答案解析】应纳消费税税额=93600÷(1+17%)×56%+200×1000×0.003=44800+600=45400(元)。

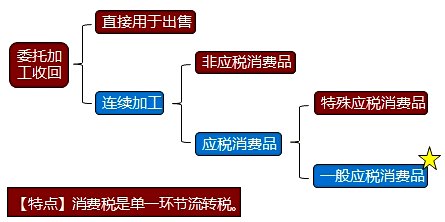

4.应税消费品已纳税款扣除

用外购或委托加工收回已税消费品连续生产应税消费品,在计税时可按当期生产领用数量计算准予扣除的外购或委托加工收回的消费品已纳的消费税税款。

【注意】委托加工的应税消费品收回后直接出售的,不再征收消费税。

【例题•单选题】某企业本月购入已交纳消费税的甲材料30000元用于生产A应税消费品。甲材料适用的消费税税率为20%,本月领用20000元用于生产A产品。A产品不含增值税的售价为42000元,其适用的消费税税率为30%。则该企业本月应交纳的消费税税额为( )元。

A.3600

B.6600

C.8600

D.12600

【正确答案】C

【答案解析】本月应交纳的消费税税额=42000×30%-20000×20%=8600(元)。

【补充】消费税的特殊计税规定

委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。

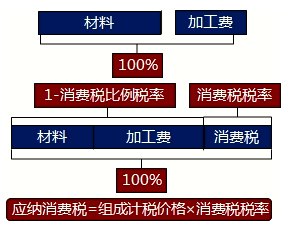

一般应税消费品组成计税价格公式:

组成计税价格=(材料成本+加工费)÷(1-比例税率)

应纳消费税=组成计税价格×税率

【例题•单选题】某汽车厂接受委托加工特制轮胎一批,耗费材料26万元,收取加工费14万元,无同类产品销售价格。则该厂应代收代缴的消费税为( )万元

A.0.42

B.0.78

C.1.2

D.1.24

【正确答案】D

【答案解析】代收代缴消费税额=(26+14)/(1-3%)×3%=1.24(万元)

推荐栏目:会计从业资格考试培训课程 北京会计从业考试培训课程

京公网安备:11010802023422号

京公网安备:11010802023422号