2014年下半年北京会计从业资格考试备考工作已经开始,网校为了帮助参加北京会计从业资格考试的学员巩固知识,提高备考效果,整理了会计从业资格考试复习资料供大家参考,希望对广大考生有所帮助,祝大家学习愉快,梦想成真!

第三章 税收法律制度

第二节 主要税种

二、消费税

(一)消费税的概念与计税方法

1.消费税的概念

消费税是对在我国境内从事生产、委托加工和进口应税消费品的单位和个人,就其销售额或销售数量在特定环节征收的一种流转税。

2.消费税的计税方法

消费税计税方法主要有:从价定率、从量定额和复合计征三种方式。

(二)消费税纳税人

消费税的纳税人,是指在中国境内生产、委托加工和进口应税消费品的单位和个人。

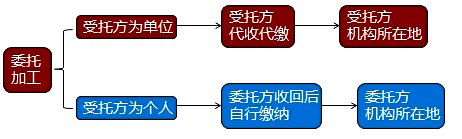

【注意1】出口不交,受托加工不交。

【注意2】委托加工的应税消费品,由受托方代收代缴消费税(受托方为个人除外)。

【例题•单选题】下列表述内容中,不属于消费税纳税人的有( )。

A.生产应税消费品的单位和个人

B.进口应税消费品的单位和个人

C.委托加工应税消费品的单位和个人

D.加工应税消费品的单位和个人

【正确答案】D

【答案解析】加工应税消费品的单位和个人属于受托方,不属于消费税纳税人。

【例题•多选题】甲委托乙加工化妆品,则下列说法正确的是( )。

A.甲是增值税的纳税义务人

B.甲是消费税的纳税义务人

C.乙是增值税的纳税义务人

D.乙是消费税的纳税义务人

【正确答案】BC

【答案解析】此题考查增值税和消费税的征收范围。

推荐栏目:北京会计从业考试培训 北京会计从业考试培训班

京公网安备:11010802023422号

京公网安备:11010802023422号